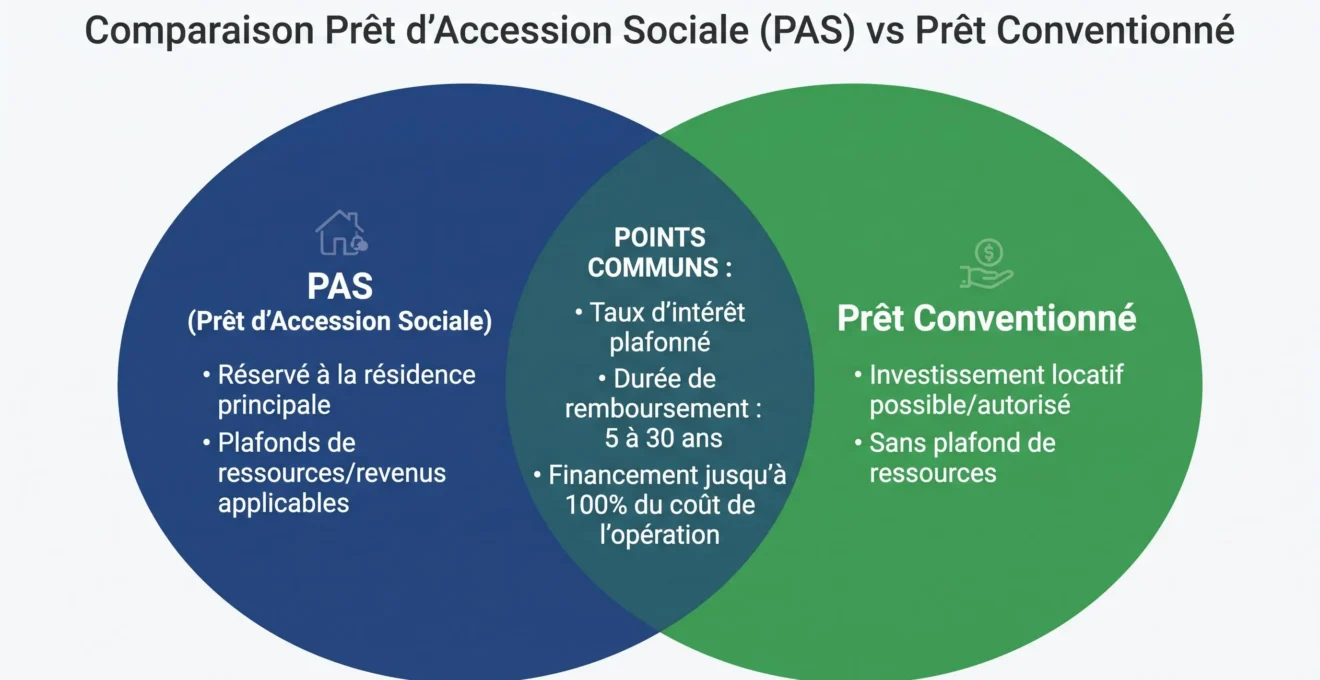

Le prêt conventionné demeure l’un des dispositifs les moins bien compris du marché français du crédit immobilier. Contrairement au Prêt d’Accession Sociale (PAS), il ne comporte aucun plafond de ressources et s’ouvre à trois grandes catégories de projets : résidence principale, investissement locatif et travaux. Pourtant, les chiffres 2023 de l’ACPR révèlent un recul de 41 % de la production annuelle de crédits à l’habitat, avec un taux moyen de 4,04 % en fin d’année. Dans ce contexte réglementaire exigeant, savoir précisément quels biens sont éligibles devient un levier décisif pour sécuriser son financement.

La réussite d’un projet immobilier repose sur le choix d’un dispositif de financement adapté à la nature du bien et aux objectifs de l’emprunteur. Pour ceux qui souhaitent concrétiser leur acquisition tout en bénéficiant de conditions réglementées, il est judicieux de se tourner vers des établissements bancaires spécialisés. Afin d’obtenir un prêt conventionné pour acheter un logement, une étude personnalisée permet de valider la conformité du projet avec les exigences de l’État tout en sécurisant le parcours d’accession à la propriété.

- Ce contenu est fourni à titre informatif et ne constitue pas un conseil bancaire ou patrimonial personnalisé.

- Les conditions d’éligibilité et les plafonds de taux du prêt conventionné varient selon les établissements bancaires et évoluent régulièrement.

- Les informations présentées reflètent la réglementation en vigueur en 2026 et peuvent être modifiées par décret.

- Chaque dossier de financement est étudié individuellement selon votre situation financière et votre projet.

Risques explicites :

- Engagement financier à long terme pouvant impacter votre capacité d’endettement future

- Risque de refus bancaire en cas de profil emprunteur non conforme

- Évolution possible des conditions de remboursement selon les modalités contractuelles

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI), courtier en prêts immobiliers ou conseiller bancaire de votre établissement.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

La réglementation du prêt conventionné structure l’accès au financement immobilier autour de trois périmètres distincts. Chaque catégorie répond à des objectifs patrimoniaux spécifiques et obéit à des critères d’éligibilité propres. Comprendre ces distinctions permet d’éviter les confusions fréquentes avec d’autres dispositifs comme le PAS ou le PTZ.

L’absence de plafond de ressources constitue l’avantage majeur du prêt conventionné. Contrairement au PAS, il s’adresse à tous les profils d’emprunteurs et autorise le financement de projets variés : acquisition de résidence principale, investissement locatif et travaux structurants. Cette polyvalence nécessite toutefois de bien identifier la nature de son projet pour optimiser le montage financier.

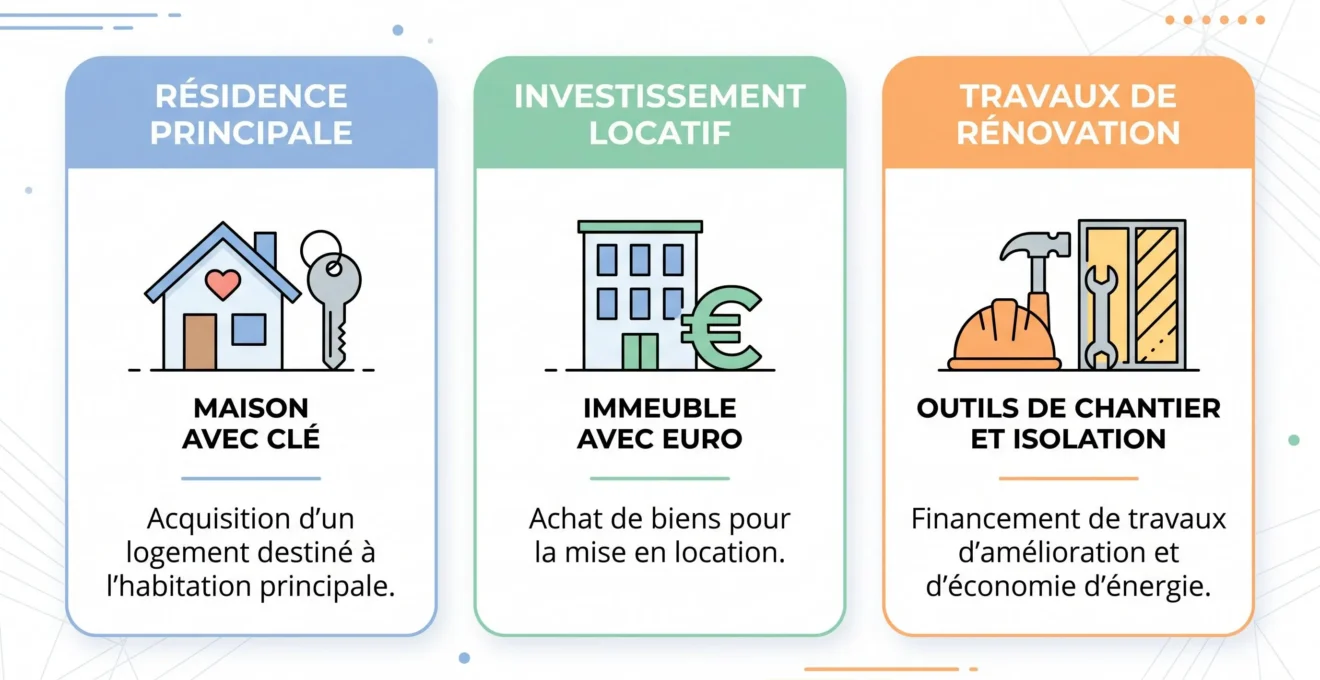

Vos 3 options immobilières financées sans plafond de revenus

- Résidence principale : achat neuf, ancien, construction ou VEFA, avec financement possible jusqu’à 100 % du coût TTC.

- Investissement locatif : contrairement au PAS, le prêt conventionné couvre la mise en location (hors résidence secondaire).

- Travaux de rénovation : amélioration énergétique, agrandissement ou transformation, sous réserve d’un montant minimum de 4 000 €.

Le cadre réglementaire du prêt conventionné impose des critères stricts selon la destination du bien. La résidence principale bénéficie du périmètre le plus large, incluant toutes les formes d’acquisition. L’investissement locatif, souvent méconnu, ouvre le dispositif aux propriétaires bailleurs sous conditions bancaires classiques. Les travaux, encadrés par un seuil minimum de 4 000 €, visent les opérations structurantes d’amélioration ou d’agrandissement.

Le cumul avec d’autres aides constitue un levier majeur d’optimisation. Le PTZ peut compléter le prêt conventionné pour une résidence principale dans le neuf, permettant un financement à 100 % sans apport personnel. Cette combinaison exige toutefois de respecter les plafonds de ressources du PTZ et les critères d’éligibilité de chaque dispositif, une complexité qui justifie l’accompagnement par un courtier spécialisé.

Les trois grandes familles de projets finançables

La réglementation du prêt conventionné s’articule autour de trois périmètres distincts, chacun répondant à des objectifs d’acquisition ou d’amélioration du patrimoine. Le premier concerne l’achat ou la construction de la résidence principale, le second autorise l’investissement locatif, et le troisième englobe les travaux de rénovation ou d’agrandissement.

Un couple de primo-accédants cherchant à acheter un appartement T3 en résidence principale à Lyon découvre que le prêt conventionné accepte tout niveau de revenus et finance jusqu’à 100 % du coût TTC de l’opération.

L’erreur la plus fréquente est la confusion entre prêt conventionné et PAS. Le premier s’ouvre à l’investissement locatif, le second y demeure fermé. Cette nuance transforme le choix du produit : un investisseur cherchant à financer un studio à Bordeaux pour le louer trouvera une solution via le prêt conventionné, à condition de respecter les critères bancaires habituels.

Bon à savoir : Le prêt conventionné peut se cumuler avec un PTZ sous réserve de respecter les plafonds de ressources du PTZ et les conditions d’éligibilité de chaque dispositif. Cette combinaison demeure fréquemment utilisée pour financer un projet dans le neuf sans apport personnel.

La catégorie travaux impose un seuil réglementaire. La fiche officielle Prêt conventionné de Service-Public précise qu’en cas de travaux d’amélioration, le montant de ces travaux doit être au moins égal à 4000 €. Ce plancher évite les montages de crédit pour des interventions mineures et oriente le dispositif vers des opérations structurantes.

| Catégorie | Biens concernés | Plafond de revenus | Cumul PTZ possible |

|---|---|---|---|

| Résidence principale | Achat neuf, ancien, construction, VEFA | Aucun | Oui |

| Investissement locatif | Logement destiné à la location | Aucun | Non |

| Travaux | Rénovation énergétique, amélioration, agrandissement (≥ 4 000 €) | Aucun | Selon cas |

Financer sa résidence principale : neuf, ancien ou construction

La résidence principale constitue le cœur du dispositif prêt conventionné. Qu’il s’agisse d’un achat dans l’ancien, d’une acquisition en VEFA, d’un bien neuf livré clé en main ou d’une construction sur terrain propre, le prêt conventionné couvre l’intégralité du périmètre d’accession à la propriété. Selon la réglementation, la durée du prêt est comprise entre 5 et 30 ans, avec possibilité de modulation jusqu’à 35 ans pour alléger la mensualité.

Dans le neuf, le cumul avec le PTZ devient fréquent : le prêt conventionné finance la quotité non couverte par le PTZ, tout en bénéficiant du plafonnement du taux d’intérêt sur toute la durée. L’achat dans l’ancien exclut le PTZ (sauf travaux de rénovation énergétique représentant au moins 25 % du coût total), mais conserve l’avantage du taux plafonné et de l’absence de condition de ressources.

-

Achat dans le neuf ou VEFA

Vérifiez votre éligibilité au PTZ, puis sollicitez un prêt conventionné pour compléter le financement. Le taux plafonné s’applique à l’ensemble de la quotité conventionnée.

-

Achat dans l’ancien

Demandez un prêt conventionné seul (le PTZ est exclu sauf travaux lourds). Le financement peut atteindre 100 % du prix d’achat hors frais de notaire.

-

Construction individuelle

Montez un plan de financement incluant terrain et travaux. Le prêt conventionné couvre l’ensemble, avec déblocage progressif selon avancement du chantier.

La réglementation impose une obligation d’occupation de la résidence principale dans un délai raisonnable après acquisition ou achèvement. Ce critère exclut la résidence secondaire du périmètre du prêt conventionné, quelle que soit sa localisation ou sa valeur.

Délai d’occupation à respecter : Il est généralement requis d’emménager dans les 12 mois suivant l’acquisition ou la livraison du bien. Tout changement d’affectation (location, revente immédiate) peut entraîner une révision des conditions de prêt.

Investissement locatif : les opportunités spécifiques du prêt conventionné

L’erreur la plus courante est la confusion entre prêt conventionné et PAS sur le critère de l’investissement locatif. Le PAS, réservé strictement à la résidence principale selon le glossaire logement de l’ANIL, exclut toute mise en location du bien financé. Le prêt conventionné, en revanche, autorise explicitement l’achat d’un logement destiné à être loué.

Un investisseur cherchant à financer un studio à Bordeaux pour le louer se heurte d’abord à un refus avec le PAS. Une fois orienté vers le prêt conventionné, il découvre que le dispositif couvre bien l’investissement locatif et peut financer une quotité importante du projet selon le profil emprunteur et la politique de l’établissement bancaire.

| Critère | Prêt conventionné | PAS |

|---|---|---|

| Investissement locatif | Autorisé | Interdit |

| Plafond de revenus | Aucun | Oui |

| Résidence principale obligatoire | Non (sauf résidence principale) | Oui |

Le prêt conventionné s’inscrit dans la dynamique du marché locatif métropolitain en offrant un taux plafonné sur toute la durée, ce qui sécurise la rentabilité locative nette. La banque analyse le projet dans sa globalité, intégrant les revenus locatifs prévisionnels et la situation financière de l’investisseur.

Il est recommandé de comparer les plafonds de taux auprès de plusieurs établissements. Si le taux conventionné est encadré par la réglementation, les conditions annexes (assurance emprunteur, frais de dossier, garanties hypothécaires) varient d’un organisme à l’autre. Cette comparaison permet d’optimiser le coût total du crédit, notamment pour un projet locatif où chaque point de pourcentage impacte directement la rentabilité.

Travaux et rénovation : montants minimums et catégories éligibles

La catégorie travaux du prêt conventionné s’articule autour d’un seuil réglementaire strict : le montant des travaux d’amélioration doit être au moins égal à 4 000 €. Ce plancher exclut les interventions mineures et oriente le dispositif vers des opérations structurantes : isolation thermique, changement de système de chauffage, amélioration de l’accessibilité, agrandissement.

Un propriétaire souhaitant réaliser des travaux de rénovation énergétique avec un devis d’isolation à 8 000 € dépasse largement le seuil de 4 000 € et entre donc dans le périmètre du prêt conventionné. Le dossier peut être monté auprès de l’établissement bancaire avec une offre préalable de crédit dans les règles.

-

Isolation thermique (toiture, murs, planchers)

-

Remplacement du système de chauffage (chaudière, pompe à chaleur)

-

Amélioration de l’accessibilité (installation ascenseur, adaptation handicap)

-

Agrandissement (extension, surélévation, aménagement de combles)

-

Transformation (changement de destination, redistribution des pièces)

Les travaux de rénovation énergétique bénéficient d’une attention particulière dans l’instruction des dossiers. Les établissements bancaires intègrent désormais des grilles d’évaluation de la performance énergétique post-travaux, ce qui peut influencer positivement les conditions d’octroi du prêt. Cette logique s’inscrit dans les objectifs gouvernementaux de transition énergétique du parc immobilier existant.

4 000

€

Seuil minimum réglementaire pour les travaux d’amélioration éligibles au prêt conventionné

Questions courantes sur les biens finançables

La résidence secondaire peut-elle être financée avec un prêt conventionné ?

Non. La réglementation du prêt conventionné réserve ce dispositif au financement de la résidence principale ou de l’investissement locatif. La résidence secondaire, définie comme un logement occupé de manière occasionnelle et non à titre principal, est explicitement exclue du périmètre d’éligibilité.

Peut-on cumuler prêt conventionné et PTZ ?

Oui, sous réserve de respecter les conditions d’éligibilité du PTZ (plafonds de ressources, localisation du bien, primo-accession). Le prêt conventionné finance alors la quotité non couverte par le PTZ, avec un taux plafonné sur toute la durée. Cette combinaison permet fréquemment de financer 100 % d’un projet dans le neuf.

Quel est le montant maximum finançable avec un prêt conventionné ?

La réglementation ne fixe pas de plafond absolu de montant. Le prêt conventionné peut financer jusqu’à 100 % du coût TTC de l’opération (hors frais de notaire et frais annexes), sous réserve de l’accord de l’établissement bancaire et de la capacité d’endettement de l’emprunteur. Les données de l’ANIL montrent que les montants moyens varient fortement selon la localisation et la nature du projet.

Quelle est la durée de remboursement d’un prêt conventionné ?

Selon Service-public.fr, la durée du prêt est comprise entre 5 et 30 ans. Dans certains cas, une modulation jusqu’à 35 ans peut être accordée pour réduire la mensualité, notamment pour les ménages aux revenus modestes ou les projets de construction comportant un palier de remboursement adapté à l’avancement du chantier.

Quelle différence entre prêt conventionné et PAS ?

Le PAS est un prêt conventionné bénéficiant d’une aide de l’État, accordé sous conditions de ressources et réservé strictement à la résidence principale. Le prêt conventionné classique n’impose aucun plafond de revenus et autorise l’investissement locatif. Les deux dispositifs partagent le taux plafonné et la durée encadrée, mais diffèrent sur les critères d’éligibilité et le périmètre de biens finançables.

Le prêt conventionné se distingue par son absence de plafond de revenus et son ouverture à trois grandes familles de projets : résidence principale, investissement locatif et travaux de rénovation. Cette triple accessibilité en fait un dispositif polyvalent, mais son bon usage exige de connaître précisément les critères d’éligibilité de chaque catégorie et de ne pas le confondre avec le PAS.

Les données de l’ACPR soulignent un contexte de marché tendu, avec un recul de 41 % de la production annuelle de crédits à l’habitat en 2023 et un taux moyen de 4,04 %. Dans ce cadre, le prêt conventionné conserve son rôle d’outil de financement sécurisé grâce au plafonnement du taux sur toute la durée.

-

Identifiez la catégorie de votre projet (résidence principale, investissement locatif ou travaux) pour vérifier l’éligibilité

-

Vérifiez le cumul possible avec le PTZ si votre projet concerne une résidence principale dans le neuf

-

Rassemblez les devis détaillés si votre projet porte sur des travaux, en respectant le seuil de 4 000 € minimum

-

Comparez les conditions annexes (assurance, frais de dossier, garanties) auprès de plusieurs établissements bancaires

-

Consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI) ou un courtier en prêts immobiliers pour une analyse personnalisée de votre dossier

Plutôt que de conclure, posez-vous cette question : votre projet entre-t-il réellement dans le périmètre d’un prêt conventionné, ou nécessite-t-il un montage de financement complémentaire (éco-PTZ, prêt bancaire classique, épargne personnelle) ? La réponse déterminera votre stratégie de dossier et votre interlocuteur bancaire prioritaire.